Brèves du PIF (Paysage de l'Internet Français) - n°245

Orange et Canal+

Début juillet, Orange a annoncé un simple accord avec Canal Plus, alors qu’il avait été question d’un rachat ou d’une prise de participation et même d’un accord plus global avec Vivendi avec une prise de participation dans Telecom Italia.

Pour Stéphane Richard : "Orange ne va pas faire les finances de Canal. Orange n'est pas une ambulance, pas un porte valise, pas un supplétif qui devrait apporter les ressources que Canal n'aurait pas. Orange voit son rôle comme un distributeur (…) Il n'y a aujourd'hui pas de discussion avec Vivendi ou Canal Plus sur un volet capitalistique dans un sens ou un autre. Il n'y a pas de discussion sur une entrée d'Orange au capital de Canal".

Selon cet accord, Orange va proposer à ses clients fibre à partir du mois d'octobre l'offre Canal Plus Essentiel (c'est-à-dire la chaîne premium et sa déclinaison Canal Plus Décalé) "à des conditions tarifaires exceptionnelles" et sans engagement. Pour Stéphane Richard : "il est capital que notre produit fibre soit le plus attractif possible, pour assurer la migration vers la fibre".

Orange espère faire de Canal+ un produit d’appel et conquérir un million de clients avec cette offre d'ici 2020 et de gagner des clients et faire migrer ses clients de l’adsl vers la fibre. Le nombre de clients abonnés à Canal+ serait à ce jour de 900 000. De plus, c’est Orange qui facturera directement et plus Canal+, ce qui lui permettra d’avoir un ARPU plus important, mais devra aussi assumer le service client.

En échange d’un tarif préférentiel, Orange assure à Canal+ jusqu'en 2020 un revenu minimal garanti de plusieurs centaines de millions d’euros versé jusqu’en 2020. Cela va permettre à Canal+ d’avoir un peu plus de moyens afin de postuler pour les futurs droits de la Ligue 1. 2020 étant la date de fin des droits actuels de Ligue 1. Si Canal+ échoue à renouveler ses droits, Orange se désengagera t-il ?

Vivendi en Italie

Vers une sortie de crise pour Vivendi en Italie ? Un membre du gouvernement a déclaré au quotidien La Stampa que Telecom Italia devrait conclure un accord sur les contenus avec Mediaset. "Un accord industriel permettant aux deux entreprises de croître est souhaitable".

Pour le sous-secrétaire d'Etat, chargé des communications, Antonello Giacomelli, cela renforcerait le pouvoir de négociation de Vivendi. Il est opposé à la vente du réseau fixe contrairement au ministre de l’économie qui y voit un moyen de pression sur Vivendi et en riposte à la décision du gouvernement français fin juillet d'empêcher les chantiers navals italiens Fincantieri de prendre le contrôle des chantiers STX France (Les Echos, 21/08).

Free & Canalplay

Selon l’Express, Free a exercé son option d'achat pour acquérir 20% de Canalplay , le service de vidéo à la demande par abonnement de Canal +. L'opérateur de télécommunications avait cette possibilité depuis 2011 à la suite de la cession de son service Free Home Video (FHV) à la chaîne cryptée. D’autres opérations pourraient survenir en 2018.

Comme SFR, Free va-t-il s’investir dans le marché de SVOD via la reprise de Canalplay ? OU finalement revendre à Vivendi ? Les derniers chiffres connus faisaient état de 500 000 clients payants, mais Canalplay est inclus dans certaines offres de Canal+. Où alors Free va-t-il essayer de revendre ? Canalplay n’est pas une très bonne affaire, selon l’Express : «le chiffre d'affaires a chuté de 16% l'an dernier à 33,8 millions d'euros tandis que les pertes ont quasiment triplé à 6,3 millions d'euros.».

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Brèves du sport business et des médias – n°215

Foot anglais

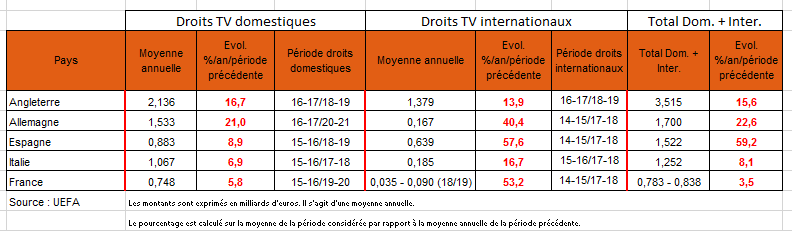

A la fin de l’année devrait débuter le processus d’attribution début 2018 des droits tv domestiques pour le championnat de foot anglais. L’Appel d’offres verra-t-il une augmentation des droits TV ?

Ders analyses prévoient une augmentation des droits actuels comprise entre 15 et 40%. A ce jour, Sky et BT règlent 2,1 milliards d'euros par saison. Amazon pourrait se positionner, pour 10 M£, il vient de remporter les droits TV des rencontres de tennis de l’ATP World Tour.

En France, c’est fin 2018 que les droits devraient être réattribués. C’est actuellement SFR qui diffuse la Premier League contre un chèque de 120M€par saison.

En attendant, ce sont les droits TV qui ont augmenté pour La Football League, qui regroupe le Championship (D2), la League One (D3) et la League Two (D4). Pour les trois prochaines saisons, Sky va devoir débourser 132 millions d’euros contre 33 millions actuellement.

En comparaison, notre D2 française est valorisée à 22 millions par saison, Canal+ paye 10 millions pour 1 match et BeIN Sports 12 millions pour les 9 autres matchs.

Pour rappel, le point actuel sur les droits tv des cinq grands championnats en Europe.

De la D1 à la D4, les championnats anglais battent record sur record avec les revenus de la TV. Jusqu’ou ? Jusqu’à quand ?

Orange et les droits sportifs

Début juillet, lors de la présentation de son accord avec Canal+, Stéphane Richard est revenu sur la politique d’Orange concernant l’acquisition de droits sportifs : "les droits, c'est le sujet de Canal Plus, pas le nôtre. Nous serons derrière les grands diffuseurs de football, à notre place de distributeur. À chacun sa place. Pour un opérateur télécoms, l'intérêt d'acquérir des droits est de les diffuser via une chaîne. Ce n'est pas la stratégie d'Orange. Nous n'avons plus de chaîne sportive. Nous n'allons pas acheter des droits pour ne rien en faire. Nous ne serons pas dans une stratégie d'acquisition massive de droits sportifs pour éditer une chaîne sportive que nous n'avons plus".

Et contrairement à SFR, Orange ne compte pas investir dans l’acquisition de droits sportifs. Orange s’y étant cassé les dents : "Cela a été un double échec: un échec sur le plan du droit de la concurrence, et un échec commercial, car le produit était assez pauvre On était dans la demi-mesure. Or, les droits sportifs, il faut en prendre beaucoup. Et une fois qu'on y est rentré, c'est difficile d'en sortir".

Stéphane Richard "ne croit pas que ce modèle crée de la valeur à long terme", pour lui l’attitude de SFR conduit à "surenchère délirante".

SFR et les droits sportifs

Il est clair que si SFR n’arrive pas à acheter des droits de Ligue 1, son pari sera difficile à tenir afin de parvenir à rentrer dans ses investissements. Pour Michel Combes (directeur général d’Altice) la politique de SFR est la bonne : "Nous sommes et resterons raisonnables. L’inflation des droits sportifs est perceptible dans tous les pays européens mais elle correspond à une vraie valeur, car ces programmes fidélisent et attirent de nouveaux clients. Nous sommes tout à fait à l’aise avec les prix que nous avons payé pour le meilleur du foot mondial" Le Monde (29/08).

A ce jour SFR Sport n’est toujours pas vendu et distribué par Canal+ et la concurrence. Mais pour Michel Combes, cela semble évolué : «et ceux qui nous affirmaient « nous n’avons pas besoin de ces chaînes » disent maintenant « nous sommes intéressés» Pas sur qu’il se passe grand chose avant l’attribution des droits de Ligue 1.

Foot anglais

A la fin de l’année devrait débuter le processus d’attribution début 2018 des droits tv domestiques pour le championnat de foot anglais. L’Appel d’offres verra-t-il une augmentation des droits TV ?

Ders analyses prévoient une augmentation des droits actuels comprise entre 15 et 40%. A ce jour, Sky et BT règlent 2,1 milliards d'euros par saison. Amazon pourrait se positionner, pour 10 M£, il vient de remporter les droits TV des rencontres de tennis de l’ATP World Tour.

En France, c’est fin 2018 que les droits devraient être réattribués. C’est actuellement SFR qui diffuse la Premier League contre un chèque de 120M€par saison.

En attendant, ce sont les droits TV qui ont augmenté pour La Football League, qui regroupe le Championship (D2), la League One (D3) et la League Two (D4). Pour les trois prochaines saisons, Sky va devoir débourser 132 millions d’euros contre 33 millions actuellement.

En comparaison, notre D2 française est valorisée à 22 millions par saison, Canal+ paye 10 millions pour 1 match et BeIN Sports 12 millions pour les 9 autres matchs.

Pour rappel, le point actuel sur les droits tv des cinq grands championnats en Europe.

De la D1 à la D4, les championnats anglais battent record sur record avec les revenus de la TV. Jusqu’ou ? Jusqu’à quand ?

Orange et les droits sportifs

Début juillet, lors de la présentation de son accord avec Canal+, Stéphane Richard est revenu sur la politique d’Orange concernant l’acquisition de droits sportifs : "les droits, c'est le sujet de Canal Plus, pas le nôtre. Nous serons derrière les grands diffuseurs de football, à notre place de distributeur. À chacun sa place. Pour un opérateur télécoms, l'intérêt d'acquérir des droits est de les diffuser via une chaîne. Ce n'est pas la stratégie d'Orange. Nous n'avons plus de chaîne sportive. Nous n'allons pas acheter des droits pour ne rien en faire. Nous ne serons pas dans une stratégie d'acquisition massive de droits sportifs pour éditer une chaîne sportive que nous n'avons plus".

Et contrairement à SFR, Orange ne compte pas investir dans l’acquisition de droits sportifs. Orange s’y étant cassé les dents : "Cela a été un double échec: un échec sur le plan du droit de la concurrence, et un échec commercial, car le produit était assez pauvre On était dans la demi-mesure. Or, les droits sportifs, il faut en prendre beaucoup. Et une fois qu'on y est rentré, c'est difficile d'en sortir".

Stéphane Richard "ne croit pas que ce modèle crée de la valeur à long terme", pour lui l’attitude de SFR conduit à "surenchère délirante".

SFR et les droits sportifs

Il est clair que si SFR n’arrive pas à acheter des droits de Ligue 1, son pari sera difficile à tenir afin de parvenir à rentrer dans ses investissements. Pour Michel Combes (directeur général d’Altice) la politique de SFR est la bonne : "Nous sommes et resterons raisonnables. L’inflation des droits sportifs est perceptible dans tous les pays européens mais elle correspond à une vraie valeur, car ces programmes fidélisent et attirent de nouveaux clients. Nous sommes tout à fait à l’aise avec les prix que nous avons payé pour le meilleur du foot mondial" Le Monde (29/08).

A ce jour SFR Sport n’est toujours pas vendu et distribué par Canal+ et la concurrence. Mais pour Michel Combes, cela semble évolué : «et ceux qui nous affirmaient « nous n’avons pas besoin de ces chaînes » disent maintenant « nous sommes intéressés» Pas sur qu’il se passe grand chose avant l’attribution des droits de Ligue 1.

- @hammett_92

Bouygues Telecom publie ses résultats semestriels demain. Pour rappel, Orange et SFR ont déjà publié les leurs.

Orange

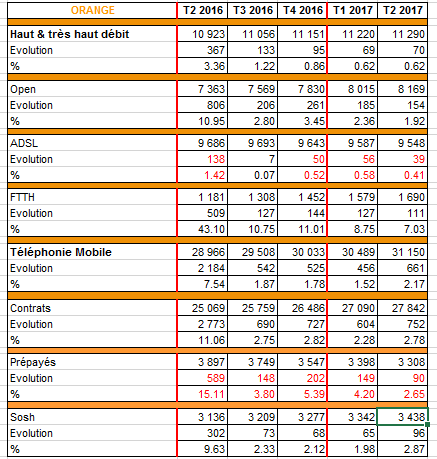

Un trimestre qui est dans la lignée des précédents. C’est toujours bon sur le ftth, Open et Sosh. Dans le mobile, c’est solide sur les forfaits, et toujours en baisse sur le prépayé. Sur le fixe Orange estime sa part de marché à 40,2% et une part de conquête sur le T2 supérieure à 40%.

SFR

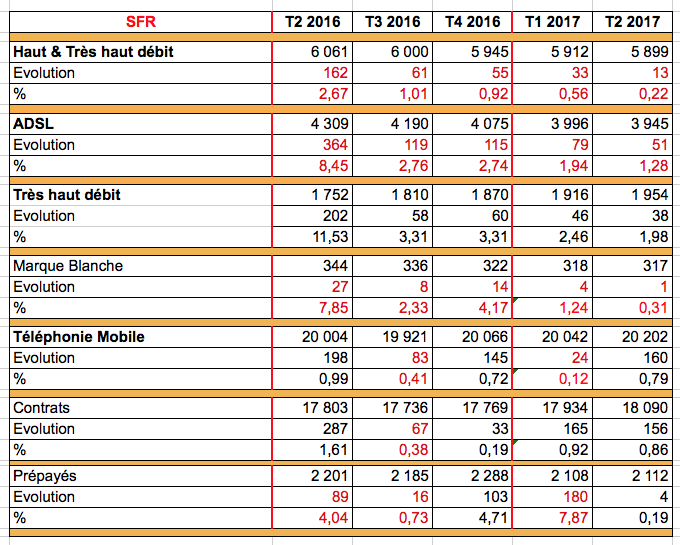

SFR a encore perdu des clients sur le fixe, les gains sur le très haut débit ne compensent toujours pas les pertes sur l'Adsl. Sur le mobile, SFR regagne des clients pour le deuxième trimestre consécutif.

Estimations

Sur le fixe, en se basant sur l’estimation de la part de conquête d’Orange à 40%, cela donne une hausse de 175 000 clients sur le T2. Orange avec +72 000 et SFR avec -60 000, cela laisse +/- 163 000 clients à se partager en Bouygues et Free. A confirmer.

Sur le mobile. Sur les 454k cartes sim du segment Forfait Grand Public du T2, Orange en revendique 150k (33,0%) et SFR de 34k (7,5%). Il reste 270k à se partager entre Bouygues Télécom et Free. A confirmer.

Sur les 1,015k cartes sim du segment forfait m2M du T2, Orange en revendique 601k (59,2%) et SFR de 140k (13,8%). Il reste 274k pour la concurrence. A confirmer.

Orange

Un trimestre qui est dans la lignée des précédents. C’est toujours bon sur le ftth, Open et Sosh. Dans le mobile, c’est solide sur les forfaits, et toujours en baisse sur le prépayé. Sur le fixe Orange estime sa part de marché à 40,2% et une part de conquête sur le T2 supérieure à 40%.

SFR

SFR a encore perdu des clients sur le fixe, les gains sur le très haut débit ne compensent toujours pas les pertes sur l'Adsl. Sur le mobile, SFR regagne des clients pour le deuxième trimestre consécutif.

Estimations

Sur le fixe, en se basant sur l’estimation de la part de conquête d’Orange à 40%, cela donne une hausse de 175 000 clients sur le T2. Orange avec +72 000 et SFR avec -60 000, cela laisse +/- 163 000 clients à se partager en Bouygues et Free. A confirmer.

Sur le mobile. Sur les 454k cartes sim du segment Forfait Grand Public du T2, Orange en revendique 150k (33,0%) et SFR de 34k (7,5%). Il reste 270k à se partager entre Bouygues Télécom et Free. A confirmer.

Sur les 1,015k cartes sim du segment forfait m2M du T2, Orange en revendique 601k (59,2%) et SFR de 140k (13,8%). Il reste 274k pour la concurrence. A confirmer.

- @hammett_92

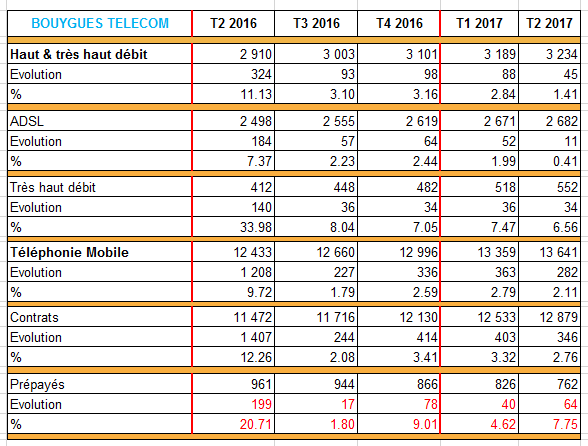

Bouygues Telecom vient de présenter ses résultats à fin juin. Commercialement, ils sont dans la lignée des trimestres précédents.

Les résultats commerciaux sont bons sur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 171 000 clients (+27 000 par rapport à fin mars 2017). Globalement la situation financière s’améliore doucement mais surement.

"Bouygues Telecom poursuit son déploiement dans le FTTH avec 16 millions de prises sécurisées à fin juin 2017, soit 7 millions supplémentaires par rapport à fin 2016, et 2,6 millions de prises commercialisées (+0,6 million par rapport à fin 2016). L’opérateur confirme son objectif de 12 millions de prises commercialisées en 2019 et de 20 millions en 2022.

Le chiffre d’affaires de Bouygues Telecom s’élève à 2 434 millions d’euros au premier semestre 2017, en hausse de 6 % par rapport au premier semestre 2016".

Demain, c'est Free qui publie ses résultats.

Les résultats commerciaux sont bons sur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 171 000 clients (+27 000 par rapport à fin mars 2017). Globalement la situation financière s’améliore doucement mais surement.

"Bouygues Telecom poursuit son déploiement dans le FTTH avec 16 millions de prises sécurisées à fin juin 2017, soit 7 millions supplémentaires par rapport à fin 2016, et 2,6 millions de prises commercialisées (+0,6 million par rapport à fin 2016). L’opérateur confirme son objectif de 12 millions de prises commercialisées en 2019 et de 20 millions en 2022.

Le chiffre d’affaires de Bouygues Telecom s’élève à 2 434 millions d’euros au premier semestre 2017, en hausse de 6 % par rapport au premier semestre 2016".

Demain, c'est Free qui publie ses résultats.

- @hammett_92

Bouygues Telecom vient de présenter ses résultats à fin juin. Commercialement, ils sont dans la lignée des trimestres précédents.

Les résultats commerciaux sont bons sur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 171 000 clients (+27 000 par rapport à fin mars 2017). Globalement la situation financière s’améliore doucement mais surement.

"Bouygues Telecom poursuit son déploiement dans le FTTH avec 16 millions de prises sécurisées à fin juin 2017, soit 7 millions supplémentaires par rapport à fin 2016, et 2,6 millions de prises commercialisées (+0,6 million par rapport à fin 2016). L’opérateur confirme son objectif de 12 millions de prises commercialisées en 2019 et de 20 millions en 2022.

Le chiffre d’affaires de Bouygues Telecom s’élève à 2 434 millions d’euros au premier semestre 2017, en hausse de 6 % par rapport au premier semestre 2016".

Demain, c'est Free qui publie ses résultats.

Les résultats commerciaux sont bons sur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 171 000 clients (+27 000 par rapport à fin mars 2017). Globalement la situation financière s’améliore doucement mais surement.

"Bouygues Telecom poursuit son déploiement dans le FTTH avec 16 millions de prises sécurisées à fin juin 2017, soit 7 millions supplémentaires par rapport à fin 2016, et 2,6 millions de prises commercialisées (+0,6 million par rapport à fin 2016). L’opérateur confirme son objectif de 12 millions de prises commercialisées en 2019 et de 20 millions en 2022.

Le chiffre d’affaires de Bouygues Telecom s’élève à 2 434 millions d’euros au premier semestre 2017, en hausse de 6 % par rapport au premier semestre 2016".

Demain, c'est Free qui publie ses résultats.

- @hammett_92

Iliad vient de publier ses résultats pour le deuxième trimestre 2017.

Ce sont des résultats solides sur le mobile, mais très faible sur le fixe. C’est toujours bon financièrement. 419 000 clients sur le Ftth (+50 000 sur le T2, +59 000 sur le T1) pour 5,3 millions de prises raccordables.

Sur le fixe, c'est une augmentation de 207 000 clients (+3,3%) sur 12 mois et de 17 000 sur 3 mois soit 0,3%. Sur le mobile, c'est une augmentation de 8,8% sur 12 mois et 1,6% sur le dernier trimestre. Le mauvais recrutement en ADSL du trimestre est quand même une surprise.

Pour Free : « Le fort contexte concurrentiel et l’intensité des promotions des concurrents, ainsi que la maturité du marché expliquent un ralentissement dans les recrutements nets du Groupe»

Sur le mobile, c'est une augmentation de 8,8% sur 12 mois et 1,6% sur le dernier trimestre. L’atterrissage se poursuit. Free n’a plus beaucoup de marge sur la concurrence.

Ce sont des résultats solides sur le mobile, mais très faible sur le fixe. C’est toujours bon financièrement. 419 000 clients sur le Ftth (+50 000 sur le T2, +59 000 sur le T1) pour 5,3 millions de prises raccordables.

Sur le fixe, c'est une augmentation de 207 000 clients (+3,3%) sur 12 mois et de 17 000 sur 3 mois soit 0,3%. Sur le mobile, c'est une augmentation de 8,8% sur 12 mois et 1,6% sur le dernier trimestre. Le mauvais recrutement en ADSL du trimestre est quand même une surprise.

Pour Free : « Le fort contexte concurrentiel et l’intensité des promotions des concurrents, ainsi que la maturité du marché expliquent un ralentissement dans les recrutements nets du Groupe»

Sur le mobile, c'est une augmentation de 8,8% sur 12 mois et 1,6% sur le dernier trimestre. L’atterrissage se poursuit. Free n’a plus beaucoup de marge sur la concurrence.

- @hammett_92

Quelques données sur les parts de conquête sur les forfaits mobiles Grand Public (hors m2m, prépayés et mvno’s, mais en comptant le segment Entreprise) et sur le fixe (avec le très haut débit) pour les 4 principaux opérateurs sur le T2.

Sur le fixe et sur le trimestre, Orange termine devant Bouygues qui engrange avec la Fibre Optique. Derrière, malgré le ftth, Free a lâché. SFR est toujours négatif.

Sur le mobile, Free est toujours devant et signe trimestre correct, Orange se redresse, Bouygues se maintient et SFR s’affaisse.

Fixe

Sur le T2

Orange 72 000 nouveaux clients, soit 53,7% de parts de conquête,

Bouygues 45 000, soit 33,6%,

Free 17 000, soit 12,7%,

Total 134 000

SFR est négatif de 13 000

Sur le T1

Bouygues 88 000 nouveaux clients, soit 39,4% de parts de conquête,

Orange 69 000, soit 31,0%.

Free 66 000, soit 29,6%,

Total 223 000

SFR est négatif de 33 000

Mobile

Sur le T2

Free, 200 000 nouveaux clients, soit 41,3% de parts de conquête,

Orange 150 000, soit 31,0%.

Bouygues 110 000, soit 22,7%,

SFR 24 000, soit 5,0%

Total 484 000

Sur le T1

Free, 240 000 nouveaux clients, soit 40% de parts de conquête,

SFR 157 000, soit 26,1%

Bouygues 130 000, soit 21,7%,

Orange 73 000, soit 12,2%.

Total 600 000

Sur le fixe et sur le trimestre, Orange termine devant Bouygues qui engrange avec la Fibre Optique. Derrière, malgré le ftth, Free a lâché. SFR est toujours négatif.

Sur le mobile, Free est toujours devant et signe trimestre correct, Orange se redresse, Bouygues se maintient et SFR s’affaisse.

Fixe

Sur le T2

Orange 72 000 nouveaux clients, soit 53,7% de parts de conquête,

Bouygues 45 000, soit 33,6%,

Free 17 000, soit 12,7%,

Total 134 000

SFR est négatif de 13 000

Sur le T1

Bouygues 88 000 nouveaux clients, soit 39,4% de parts de conquête,

Orange 69 000, soit 31,0%.

Free 66 000, soit 29,6%,

Total 223 000

SFR est négatif de 33 000

Mobile

Sur le T2

Free, 200 000 nouveaux clients, soit 41,3% de parts de conquête,

Orange 150 000, soit 31,0%.

Bouygues 110 000, soit 22,7%,

SFR 24 000, soit 5,0%

Total 484 000

Sur le T1

Free, 240 000 nouveaux clients, soit 40% de parts de conquête,

SFR 157 000, soit 26,1%

Bouygues 130 000, soit 21,7%,

Orange 73 000, soit 12,2%.

Total 600 000

- @hammett_92

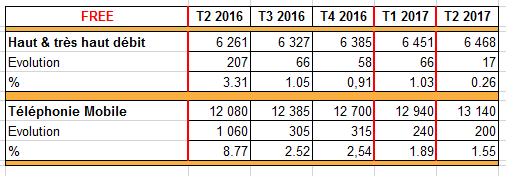

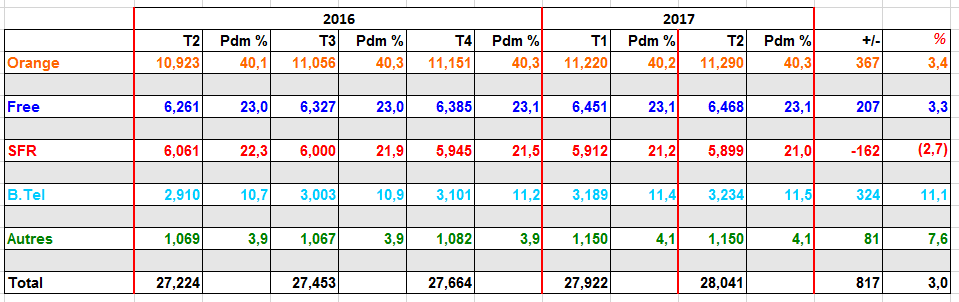

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le fixe à fin juin 2017.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnements haut et très haut débit publié par l’ARCEP à fin mars 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin mars. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin juin.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,3% de parts de marché avec 11,290 millions de clients et a recruté 367 000 nouveaux clients entre le T2 2016 et le T2 2017, soit une augmentation de 3,4% de sa base clientèle.

Bouygues Signe un trimestre moyen, sur un an, Orange est devant en valeur absolue. Bouygues va devoir faire plus sur le FttH. Globalement, la dynamique continue d’être bonne

Free est maintenant bien installé à la deuxième place devant SFR, mais réalise un mauvais trimestre, lui aussi devra passer à la vitesse supérieure sur le FttH.

Orange est maintenant bien au-dessus de la barre des 40% de pdm. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas non plus de quoi prendre ses distances. Rien d’extraordinaire, c’est « pépére » !

SFRest négatif , même si la baisse est moins forte. Le redressement n’a pas encore commencé. A ce jour, la politique dans les contenus ne porte pas ses fruits et SFR fait (une fois de plus) un relatif petit trimestre sur le très haut débit.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnements haut et très haut débit publié par l’ARCEP à fin mars 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin mars. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin juin.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,3% de parts de marché avec 11,290 millions de clients et a recruté 367 000 nouveaux clients entre le T2 2016 et le T2 2017, soit une augmentation de 3,4% de sa base clientèle.

Bouygues Signe un trimestre moyen, sur un an, Orange est devant en valeur absolue. Bouygues va devoir faire plus sur le FttH. Globalement, la dynamique continue d’être bonne

Free est maintenant bien installé à la deuxième place devant SFR, mais réalise un mauvais trimestre, lui aussi devra passer à la vitesse supérieure sur le FttH.

Orange est maintenant bien au-dessus de la barre des 40% de pdm. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas non plus de quoi prendre ses distances. Rien d’extraordinaire, c’est « pépére » !

SFRest négatif , même si la baisse est moins forte. Le redressement n’a pas encore commencé. A ce jour, la politique dans les contenus ne porte pas ses fruits et SFR fait (une fois de plus) un relatif petit trimestre sur le très haut débit.

- @hammett_92

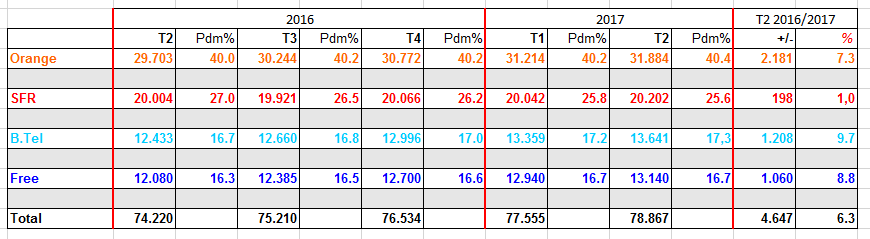

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le mobile à fin juin 2017.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,4% de parts de marché avec 31,884 millions de clients et a gagné 2,181 millions de clients entre le T2 2016 et le T2 2017, soit une hausse de 7,3%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free a un peu augmenté et tient avec le m2m et une politique agressive des prix, ce qui lui permet de se maintenir à distance de Free.

Free est à 16,7% du marché, et malgré de bons chiffres sur le recrutement ne performe plus assez pour contrer le développement du m2m chez ses concurrents. Free ne progresse plus. Toujours la même problématique : comment atteindre l'objectif affiché de 25% du marché ? La dynamique n’est plus assez forte.

Orange continue de perdre sur le prépayé et est en forte croissance sur le m2m ce qui lui permet de maintenir ses parts de marché et même de les augmenter légérement. Mais, ce n’est pas suffisant sur le segment Grand Public.

SFR commence à se refaire une (petite) santé sur les forfaits. Mais c’est loin d’être suffisant.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,4% de parts de marché avec 31,884 millions de clients et a gagné 2,181 millions de clients entre le T2 2016 et le T2 2017, soit une hausse de 7,3%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free a un peu augmenté et tient avec le m2m et une politique agressive des prix, ce qui lui permet de se maintenir à distance de Free.

Free est à 16,7% du marché, et malgré de bons chiffres sur le recrutement ne performe plus assez pour contrer le développement du m2m chez ses concurrents. Free ne progresse plus. Toujours la même problématique : comment atteindre l'objectif affiché de 25% du marché ? La dynamique n’est plus assez forte.

Orange continue de perdre sur le prépayé et est en forte croissance sur le m2m ce qui lui permet de maintenir ses parts de marché et même de les augmenter légérement. Mais, ce n’est pas suffisant sur le segment Grand Public.

SFR commence à se refaire une (petite) santé sur les forfaits. Mais c’est loin d’être suffisant.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - n°246

Résultats de Canal+

Vivendi vient de présenter ses résultats à fin juin, ce qui permet de faire le point sur le nombre de clients du groupe Canal+.

C’est encore un mauvais trimestre tant commercialement que financièrement. En propre (hors ventes à Free et Orange), Canal+ (y compris CanalSat et Canalplay) est passé en dessous des 5 millions de clients. La baisse est moins forte sur ce trimestre que lors des trimestres précédents, le fond de la piscine est-il atteint ? Canal+ France ne s’en sort qu’avec ses accords avec Free et Orange.

Pour rappel, du coté de la concurrence (Tv payante et service SVod), BeIN Sports serait à 3,4 millions de clients, OCS à 2,6 millions et Netflix à +/- 1,4 million, ils sont tous en progression.

Le nombre total de clients (Canal+, CanalSat et CanalPlay) baisse de 817 000 entre le T2 2016 et le T2 2017 et de 70 000 sur le dernier trimestre (401 000 à fin mars, -538 000 à fin décembre).

Sur un an, la baisse était de 820 000 à fin mars, 890 000 à fin décembre, de 595 000 à fin septembre, de 509 000 à fin juin et de 469 000 à fin mars.

Vivendi donne 2 995 millions (2,939 millions à fin mars, 2,928 millions à fin décembre) de clients pour les offres spécifique de Free et Canal+. Cela ne progresse quasiment plus. A noter que sur le premier semestre, les nouveaux clients Free + Orange s’abonne à 30,2% à cette offre, au total, ils ne sont que 17% des clients de ces deux opérateurs à avoir pris l’abonnement.

La baisse du nombre de clients a forcément une incidence sur le chiffre d’affaire : la TV payante en France représente 28,3% du chiffre d'affaire du groupe Vivendi contre 29,4% à fin décembre, 31,1% à fin septembre, 32,3% à fin juin 2016, 31,4% à fin 2015 et 34,2% à fin 2014.

Le CA de la télévision payante en France est en baisse de 5,3% sur un an (7,8% sur 12 mois à fin mars)s.

Sur l’année, le résultat opérationnel ajusté (EBITA) de Groupe Canal+ s’établit à 171 millions d’euros, contre 288 millions d’euros il y a un an, soit une baisse de 41,9%.

Vivendi pris par la patrouille ?

Selon bfm (04/09), l’autorité des marchés financiers (AMF) s’interroge sur la concomitance du rachat d’Havas par Vivendi et des mauvais résultats du groupe de publicité annoncés il y a dix jours et donc d’un possible délit d’initiés. Pour rappel, Bolloré contrôle Vivendi et Havas. A ce jour il n’y a pas d’enquête diligentée par l’AMF. Toutefois pour quelques spécialistes, le calendrier semble un peu troublant et Bolloré aurait pu jouer sur le cours de bourse d’Havas.

Résultats de Canal+

Vivendi vient de présenter ses résultats à fin juin, ce qui permet de faire le point sur le nombre de clients du groupe Canal+.

C’est encore un mauvais trimestre tant commercialement que financièrement. En propre (hors ventes à Free et Orange), Canal+ (y compris CanalSat et Canalplay) est passé en dessous des 5 millions de clients. La baisse est moins forte sur ce trimestre que lors des trimestres précédents, le fond de la piscine est-il atteint ? Canal+ France ne s’en sort qu’avec ses accords avec Free et Orange.

Pour rappel, du coté de la concurrence (Tv payante et service SVod), BeIN Sports serait à 3,4 millions de clients, OCS à 2,6 millions et Netflix à +/- 1,4 million, ils sont tous en progression.

Le nombre total de clients (Canal+, CanalSat et CanalPlay) baisse de 817 000 entre le T2 2016 et le T2 2017 et de 70 000 sur le dernier trimestre (401 000 à fin mars, -538 000 à fin décembre).

Sur un an, la baisse était de 820 000 à fin mars, 890 000 à fin décembre, de 595 000 à fin septembre, de 509 000 à fin juin et de 469 000 à fin mars.

Vivendi donne 2 995 millions (2,939 millions à fin mars, 2,928 millions à fin décembre) de clients pour les offres spécifique de Free et Canal+. Cela ne progresse quasiment plus. A noter que sur le premier semestre, les nouveaux clients Free + Orange s’abonne à 30,2% à cette offre, au total, ils ne sont que 17% des clients de ces deux opérateurs à avoir pris l’abonnement.

La baisse du nombre de clients a forcément une incidence sur le chiffre d’affaire : la TV payante en France représente 28,3% du chiffre d'affaire du groupe Vivendi contre 29,4% à fin décembre, 31,1% à fin septembre, 32,3% à fin juin 2016, 31,4% à fin 2015 et 34,2% à fin 2014.

Le CA de la télévision payante en France est en baisse de 5,3% sur un an (7,8% sur 12 mois à fin mars)s.

Sur l’année, le résultat opérationnel ajusté (EBITA) de Groupe Canal+ s’établit à 171 millions d’euros, contre 288 millions d’euros il y a un an, soit une baisse de 41,9%.

Vivendi pris par la patrouille ?

Selon bfm (04/09), l’autorité des marchés financiers (AMF) s’interroge sur la concomitance du rachat d’Havas par Vivendi et des mauvais résultats du groupe de publicité annoncés il y a dix jours et donc d’un possible délit d’initiés. Pour rappel, Bolloré contrôle Vivendi et Havas. A ce jour il n’y a pas d’enquête diligentée par l’AMF. Toutefois pour quelques spécialistes, le calendrier semble un peu troublant et Bolloré aurait pu jouer sur le cours de bourse d’Havas.

- @hammett_92