Brèves du PIF (Paysage de l'Internet Français) - n°214

SFR

Michel Combes, président de SFR, et Alain Weill, patron des activités média de SFR étaient invités de l’Association des journalistes médias (cbnew, 12/02). Ils sont revenus sur la non-distribution du bouquet SFR Sport par la concurrence. Pour SFR, les concurrents "ont voulu se donner le temps de voir pour juger", toutefois, d’autres freins existent selon SFR : "conditions économiques proposées" et "le naming des chaines".

Dans l’attente, SFR se positionne sur l’OTT. Si SFR remporte des droits majeurs comme la Champion’s League et/ou la Ligue1, on peut supposer que les uns et les autres reverraient leur attitude.

Sur SFR Presse, c’est entre 80 000 et 100 000 téléchargements de journaux par jour. Les plus téléchargés sur SFR Presse sont Libération, Public et Le Parisien/Aujourd'hui en France. Le JDD y vend plus de 10 000 exemplaires par semaine.

TF1

Afin d’augmenter sa rentabilité, TF1 veut recevoir une rénumération nettement plus importante de la part des opérateurs, en cas de refus, TF1 pourrait couper le signal ! Les discussions en ce sens ont commencé il y a plusieurs mois mais n’ont pas encore débouchées (Le Figaro, 16/02).

"Le signal de TF1 est rémunéré en Belgique par Orange et Altice" a déclaré Régis Ravanas, directeur général adjoint de TF1 chargé de la publicité et de la diversification, lors de la conférence de présentation des résultats annuels du groupe. Pour ce faire TF1 va proposer une offre premium enrichie de nouvelles fonctionnalités.

De son coté, Orange : "n'envisage pas de rémunérer la distribution d'une chaîne TNT gratuite mais continue à travailler avec TF1 à la recherche de nouveaux services créateurs de valeur au bénéfice des deux entreprises". Pas de réactions publiques des autres opérateurs.

Il serait quand même surprenant que TF1 aille jusqu’à la coupure qui serait également une source de pertes publicitaires. Selon une information publiée par BFM Business en juillet, TF1 voudrait obtenir une centaine de millions d'euros par an pour la diffusion de ses chaînes par les opérateurs, contre quelque 10 millions facturés à présent pour des services de replay. A quel niveau se situera l’accord ?

Orange et Deutsche Telekom

L’alliance entre Orange et Deutsche Telekom va-t-elle franchir un nouveau palier ? Selon la revue de presse de l’ARCEP du 13/02, Orange et Deutsche Telekom chercherait un accord avec l’Union Européenne afin d’étendre leur joint-venture sur les achats d’équipements. Cette société commune a été créée mi-2011 et visait un montant annuel d’économies sur les achats de 1,3 milliard d’euros après trois ans d’activité. Reste à trouver le pourquoi de cette extension ?

Les accords sont nombreux entre les deux sociétés. Il y a un accord de coopération (02/2011) dans le domaine du M2M et le partage du wifi, et le partage (03/2011) du réseau mobile en Pologne. Les deux entités se sont également associés dans l’aide aux jeunes pousses (06/2014).

Régulièrement, la presse évoque un rapprochement entre les deux sociétés. Sauf que les entreprises n’étant pas d’un poids égal, la fusion se ferait au détriment d’Orange. Une fusion des deux opérateurs créerait un mastodonte de plus de 100 milliards d'euros de chiffre d'affaires.

Début 2016, les deux sociétés ont finalisé la vente de EE (filiale commune au Royaume-Uni) pour 16,7 milliards d’euros et dans le cadre de cette opération, Orange et Deutsche Telekom prennent respectivement une participation de 4 % et 12 % dans BT, l’acquéreur de EE.

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Avant la publication la vague de résultats sur le fixe et le mobile du quatrième 2016, un rappel sur les chiffres arrêtés au 30 septembre 2016.

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T4 2016

ARCEP, services mobiles, le 2 février (après bourse).

Orange, le 23 février (avant bourse).

Bouygues Télécom, le 23 février (avant bourse).

Vivendi, le 23 février (après bourse).

ARCEP, services fixes (provisoire), le 2 mars (après bourse).

Free, le 7 mars (avant bourse).

SFR, le 8 mars (avant bourse),

ARCEP, services fixes (définitif) le 30 mars (après bourse).

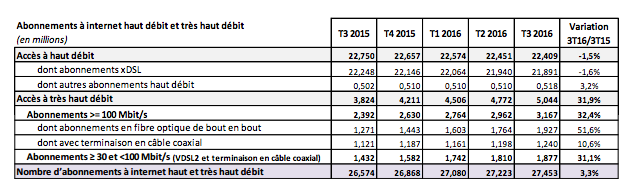

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin septembre 2016 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin septembre.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,3% de parts de marché avec 11,056 millions de clients et a recruté 443 000 nouveaux clients entre le T3 2015 et le T3 2016, soit une augmentation de 4,3% de sa base clientèle.

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Quelques statistiques sur les parts de conquête. Cela indique le gain (ou la perte) de nouveaux clients en ADSL et Fibre Optique.

Parts de conquête sur fixe (ADSL et très haut débit) sur 2016

T3

Orange 133 000 nouveaux clients, soit 45,5% de parts de conquête,

Bouygues 93 000, soit 31,8%.

Free, 66 000 soit 22,6%,

Total 292 000

SFR est négatif de 61 000.

T2

Orange 93 000 nouveaux clients, soit 49,2% de parts de conquête,

Bouygues 51 000, soit 27,0%.

Free, 45 000 soit 23,8%,

Total 189 000

SFR est négatif de 60 000.

T1

Orange 96 000 nouveaux clients, soit 39,2% de parts de conquête,

Free, 78 000 soit 31,8%,

Bouygues 71 000, soit 28,9%.

Total 245 000

SFR est négatif de 51 000.

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T4 2016

ARCEP, services mobiles, le 2 février (après bourse).

Orange, le 23 février (avant bourse).

Bouygues Télécom, le 23 février (avant bourse).

Vivendi, le 23 février (après bourse).

ARCEP, services fixes (provisoire), le 2 mars (après bourse).

Free, le 7 mars (avant bourse).

SFR, le 8 mars (avant bourse),

ARCEP, services fixes (définitif) le 30 mars (après bourse).

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin septembre 2016 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin septembre.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,3% de parts de marché avec 11,056 millions de clients et a recruté 443 000 nouveaux clients entre le T3 2015 et le T3 2016, soit une augmentation de 4,3% de sa base clientèle.

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Quelques statistiques sur les parts de conquête. Cela indique le gain (ou la perte) de nouveaux clients en ADSL et Fibre Optique.

Parts de conquête sur fixe (ADSL et très haut débit) sur 2016

T3

Orange 133 000 nouveaux clients, soit 45,5% de parts de conquête,

Bouygues 93 000, soit 31,8%.

Free, 66 000 soit 22,6%,

Total 292 000

SFR est négatif de 61 000.

T2

Orange 93 000 nouveaux clients, soit 49,2% de parts de conquête,

Bouygues 51 000, soit 27,0%.

Free, 45 000 soit 23,8%,

Total 189 000

SFR est négatif de 60 000.

T1

Orange 96 000 nouveaux clients, soit 39,2% de parts de conquête,

Free, 78 000 soit 31,8%,

Bouygues 71 000, soit 28,9%.

Total 245 000

SFR est négatif de 51 000.

- @hammett_92

Avant la publication des chiffres sur le fixe et le mobile du quatrième trimestre 2016, un rappel sur les chiffres arrêtés au 30 septembre 2016.

Deuxième partie : la téléphonie mobile

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 40,2% de parts de marché avec 30,244 millions de clients et a gagné 1,268 million de clients entre le T3 2015 et le T3 2016, soit une hausse de 4,4%.

2 – Parts de marché sur les forfaits (avec M2M)

[Précisions

- Au T3, Orange compte 25,759 millions de clients, ce qui représente une part de marché de 39,3%, et une hausse de 2,053 millions cartes sim et de 8,7% de sa base client sur 12 mois. Les forfaits m2M lui permettent de maintenir une grosse cadence de recrutements et d’augmenter très sensiblement sa part de marché sur le segment des forfaits mobiles sur les douze derniers mois.

- Avec le m2m, SFR reste deuxième. Si Free veut atteindre son objectif de 25% de parts de marché, le m2M est un segment qu’il ne doit pas délaisser. Sur les douze derniers mois, Bouygues Telecom (+0,8) fait le même score que Free (+0,9).

3 - Parts de conquête sur les forfaits mobiles grands publics sur 2016 :

T3

Free, 305 000 nouveaux clients, soit 49,1% de parts de conquête,

Orange 187 000, soit 30,1%.

Bouygues 129 000, soit 20,8%,

Total 621 000

SFR est négatif de 73 000.

T2

Free, 180 000 nouveaux clients, soit 35,8% de parts de conquête,

Bouygues 171 000, soit 34,0%,

Orange 152 000, soit 30,2%.

Total 503 000

SFR est négatif de 200 000.

T1

Free, 215 000 nouveaux clients, soit 52,8% de parts de conquête,

Bouygues 151 000, soit 37,1%,

Orange 41 000, soit 10,0%.

Total 407 000

SFR est négatif de 28 000.

Deuxième partie : la téléphonie mobile

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 40,2% de parts de marché avec 30,244 millions de clients et a gagné 1,268 million de clients entre le T3 2015 et le T3 2016, soit une hausse de 4,4%.

2 – Parts de marché sur les forfaits (avec M2M)

[Précisions

- Au T3, Orange compte 25,759 millions de clients, ce qui représente une part de marché de 39,3%, et une hausse de 2,053 millions cartes sim et de 8,7% de sa base client sur 12 mois. Les forfaits m2M lui permettent de maintenir une grosse cadence de recrutements et d’augmenter très sensiblement sa part de marché sur le segment des forfaits mobiles sur les douze derniers mois.

- Avec le m2m, SFR reste deuxième. Si Free veut atteindre son objectif de 25% de parts de marché, le m2M est un segment qu’il ne doit pas délaisser. Sur les douze derniers mois, Bouygues Telecom (+0,8) fait le même score que Free (+0,9).

3 - Parts de conquête sur les forfaits mobiles grands publics sur 2016 :

T3

Free, 305 000 nouveaux clients, soit 49,1% de parts de conquête,

Orange 187 000, soit 30,1%.

Bouygues 129 000, soit 20,8%,

Total 621 000

SFR est négatif de 73 000.

T2

Free, 180 000 nouveaux clients, soit 35,8% de parts de conquête,

Bouygues 171 000, soit 34,0%,

Orange 152 000, soit 30,2%.

Total 503 000

SFR est négatif de 200 000.

T1

Free, 215 000 nouveaux clients, soit 52,8% de parts de conquête,

Bouygues 151 000, soit 37,1%,

Orange 41 000, soit 10,0%.

Total 407 000

SFR est négatif de 28 000.

- @hammett_92

Bouygues Telecom vient de présenter ses résultats à fin décembre. Les résultats commerciaux sont bons ur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 121 000 clients. Financièrement, cela va mieux et Bouygues termine l’année dans le vert.

- @hammett_92

Orange vient de présenter ses résultats au 31 décembre 2016. C’est un trimestre qui est dans la lignée « basse » des précédents. C’est toujours bon sur le ftth, Open, Sosh s’essoufle. Dans le mobile, c’est solide sur les forfaits avec le m2m, et toujours en baisse sur le prépayé. La baisse se poursuit sur l’ADSL avec la migration vers le Ftth.

Sur le fixe Orange estime sa part de marché à 40,2% en légère augmentation sur un an et une part de conquête sur le T3 de de 35,7%.

En France, la baisse du chiffre d’affaires continue de baisser de 0,8% (-0,-6% au T3, -1,7% au T2, -0,7% au T1, -0,1% au T4, -0,6% au T3). Pour Orange, c’est lié au recul de l'itinérance nationale en France et aux premiers effets des baisses de prix de l'itinérance en Europe.

Fixe

La Fibre Optique est en augmentation de 144 000 clients sur le trimestre, après une augmentation de 127 000 sur le T3, 106 000 sur le T2, de 115 000 sur le T1, soit une hausse de 481 000 sur un an. Le nombre de clients ADSL est en hausse de 7 000 sur le T3 après une baisse de 12 000 sur le T2 et de 40 000 sur un an.

Téléphonie mobile

Un trimestre solide, avec un gain de 525 000 cartes sim. Les forfaits gagnent 727 000 nouveaux clients (+596 000 M2M et +131 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -202 000.

Sosh continue de progresser avec 3,277 millions de clients, soit +68 000 sur le trimestre et 339 000 sur un an. Mais le rythme est en vraiment train de s’essouffler. Les Mvno ne représentent plus que 739 000 contre 793 000 clients pour le T4 2015,

Source : Communiqué de presse Orange.

Sur le fixe Orange estime sa part de marché à 40,2% en légère augmentation sur un an et une part de conquête sur le T3 de de 35,7%.

En France, la baisse du chiffre d’affaires continue de baisser de 0,8% (-0,-6% au T3, -1,7% au T2, -0,7% au T1, -0,1% au T4, -0,6% au T3). Pour Orange, c’est lié au recul de l'itinérance nationale en France et aux premiers effets des baisses de prix de l'itinérance en Europe.

Fixe

La Fibre Optique est en augmentation de 144 000 clients sur le trimestre, après une augmentation de 127 000 sur le T3, 106 000 sur le T2, de 115 000 sur le T1, soit une hausse de 481 000 sur un an. Le nombre de clients ADSL est en hausse de 7 000 sur le T3 après une baisse de 12 000 sur le T2 et de 40 000 sur un an.

Téléphonie mobile

Un trimestre solide, avec un gain de 525 000 cartes sim. Les forfaits gagnent 727 000 nouveaux clients (+596 000 M2M et +131 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -202 000.

Sosh continue de progresser avec 3,277 millions de clients, soit +68 000 sur le trimestre et 339 000 sur un an. Mais le rythme est en vraiment train de s’essouffler. Les Mvno ne représentent plus que 739 000 contre 793 000 clients pour le T4 2015,

Source : Communiqué de presse Orange.

- @hammett_92

Brèves du sport business et des médias – n°190

Résultats de Canal+

Vivendi vient de présenter ses résultats à fin décembre, ce qui permet de faire le point sur le nombre de clients du groupe Canal+. Une fois de plus, cela ne s’arrange pas pour Canal+, la baisse s'amplifie trimestre après trimestre.

Le nombre total de clients (Canal+, CanalSat et CanalPlay) baisse de 890 000 entre le T4 2015 et le T4 2016 et de 538 000 sur le dernier trimestre. Sur un an, la baisse était de 595 000 à fin septembre, de 509 000 à fin juin et de 469 000 à fin mars.

Il y a quelques jours, le site Electron Libre avait donné le chiffre de 3,746 millions aux chaines Canal+ « individuelles », ce qui laisse le complément de 1,578 million aux offres CanalSat « individuelles».

Il n’y a pas de chiffres pour CanalPlay. Le 15 novembre, une refonte complète des offres a été lancée. Vivendi donne 2 928 millions de clients pour les offres spécifique de Free et Canal+.

Du coté de la concurrence (Tv payante et service SVod), BeIN Sports serait à 3 millions de clients, OCS à 2,5 millions et Netflix à +/- 600 000 clients.

La TV payante en France représente 29,4% 31,1% du chiffre d'affaire du groupe Vivendi contre 31,1% à fin septembre, 32,3% à fin juin 2016, 31,4% à fin 2015 et 34,2% à fin 2014. Le CA de la télévision payante en France est en baisse de 6,1% sur un an.

Sur l’année, le résultat opérationnel ajusté (EBITA) de Groupe Canal+ s’établit à 240 millions d’euros, contre 454 millions d’euros il y a un an, soit une baisse de 47,1%.

La trésorerie de Vivendi a fondu, il reste 1,1 milliard d’euros.

droits tv qui vont être mis sur le marché (Champion’s League, Ligue 1,Formule 1). Reste à trouver la bonne formule.

L’Equipe (16/2, édition papier) avait précisé - selon une source interne chez Orange - : "Il n’y a eu aucune discussion sur ce sujet (…) Orange n’aidera pas financièrement Canal+ dans l’acquisition de droits sportifs. Ce sera peut-être amené à évoluer mais ce n’est pas du tout d’actualité.".

Résultats de Canal+

Vivendi vient de présenter ses résultats à fin décembre, ce qui permet de faire le point sur le nombre de clients du groupe Canal+. Une fois de plus, cela ne s’arrange pas pour Canal+, la baisse s'amplifie trimestre après trimestre.

Le nombre total de clients (Canal+, CanalSat et CanalPlay) baisse de 890 000 entre le T4 2015 et le T4 2016 et de 538 000 sur le dernier trimestre. Sur un an, la baisse était de 595 000 à fin septembre, de 509 000 à fin juin et de 469 000 à fin mars.

Il y a quelques jours, le site Electron Libre avait donné le chiffre de 3,746 millions aux chaines Canal+ « individuelles », ce qui laisse le complément de 1,578 million aux offres CanalSat « individuelles».

Il n’y a pas de chiffres pour CanalPlay. Le 15 novembre, une refonte complète des offres a été lancée. Vivendi donne 2 928 millions de clients pour les offres spécifique de Free et Canal+.

Du coté de la concurrence (Tv payante et service SVod), BeIN Sports serait à 3 millions de clients, OCS à 2,5 millions et Netflix à +/- 600 000 clients.

La TV payante en France représente 29,4% 31,1% du chiffre d'affaire du groupe Vivendi contre 31,1% à fin septembre, 32,3% à fin juin 2016, 31,4% à fin 2015 et 34,2% à fin 2014. Le CA de la télévision payante en France est en baisse de 6,1% sur un an.

Sur l’année, le résultat opérationnel ajusté (EBITA) de Groupe Canal+ s’établit à 240 millions d’euros, contre 454 millions d’euros il y a un an, soit une baisse de 47,1%.

La trésorerie de Vivendi a fondu, il reste 1,1 milliard d’euros.

droits tv qui vont être mis sur le marché (Champion’s League, Ligue 1,Formule 1). Reste à trouver la bonne formule.

L’Equipe (16/2, édition papier) avait précisé - selon une source interne chez Orange - : "Il n’y a eu aucune discussion sur ce sujet (…) Orange n’aidera pas financièrement Canal+ dans l’acquisition de droits sportifs. Ce sera peut-être amené à évoluer mais ce n’est pas du tout d’actualité.".

- @hammett_92

Rapprochement entre Orange et Canal

En présentant (Les Echos, 23/02) ses résultats du T4 2016, Stéphane Richard a démenti les rumeurs de rachat ou d’une prise de participations de Canal+ par Orange : "Il n'y a pas de volonté de racheter Canal Plus", pour lui, Canal+ n’est pas à vendre. Par contre des accords restent possibles : "Orange et Canal+ sont des partenaires importants (..) Est-ce qu'il y a plus de choses qu'on peut faire ensemble ? Sûrement mais, on est sur un domaine industriel, commercial, pas capitalistique."

Pour Orange, le but va être que SFR ne se renforce pas en achetant les droits tv qui vont être mis sur le marché (Champion’s League, Ligue 1,Formule 1). Reste à trouver la bonne formule.

L’Equipe (16/2, édition papier) avait précisé - selon une source interne chez Orange - : "Il n’y a eu aucune discussion sur ce sujet (…) Orange n’aidera pas financièrement Canal+ dans l’acquisition de droits sportifs. Ce sera peut-être amené à évoluer mais ce n’est pas du tout d’actualité.".

En présentant (Les Echos, 23/02) ses résultats du T4 2016, Stéphane Richard a démenti les rumeurs de rachat ou d’une prise de participations de Canal+ par Orange : "Il n'y a pas de volonté de racheter Canal Plus", pour lui, Canal+ n’est pas à vendre. Par contre des accords restent possibles : "Orange et Canal+ sont des partenaires importants (..) Est-ce qu'il y a plus de choses qu'on peut faire ensemble ? Sûrement mais, on est sur un domaine industriel, commercial, pas capitalistique."

Pour Orange, le but va être que SFR ne se renforce pas en achetant les droits tv qui vont être mis sur le marché (Champion’s League, Ligue 1,Formule 1). Reste à trouver la bonne formule.

L’Equipe (16/2, édition papier) avait précisé - selon une source interne chez Orange - : "Il n’y a eu aucune discussion sur ce sujet (…) Orange n’aidera pas financièrement Canal+ dans l’acquisition de droits sportifs. Ce sera peut-être amené à évoluer mais ce n’est pas du tout d’actualité.".

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - n°215

Rapprochement Orange Canal+

La présentation des résultats d’Orange et de Vivendi ont permis de faire le point sur les rumeurs de rachat au moins d’un solide rapprochement évoqué par la presse.

Du coté de Vivendi, Arnaud de Puyfontaine - Le président du directoire de Vivendi – a répondu au quotidien Les Echos (24/02) pour préciser : "Orange est notre premier distributeur. Nous sommes prêts à étudier tout nouveau développement avec eux (…) les relations sont excellentes, mais, à ce stade, il n'y a aucune discussion structurante" Et que rentrer au capital d’Orange "n'est pas à l'ordre du jour".

Stéphane Richard (Les Echos, 23/02) a démenti les rumeurs de rachat ou d’une prise de participations de Canal+ par Orange : "Il n'y a pas de volonté de racheter Canal Plus", pour lui, Canal+ n’est pas à vendre. Par contre des accords restent possibles : "Orange et Canal+ sont des partenaires importants (..) Est-ce qu'il y a plus de choses qu'on peut faire ensemble ? Sûrement mais, on est sur un domaine industriel, commercial, pas capitalistique."

Pour Orange, le but va être que SFR ne se renforce pas en achetant les droits tv qui vont être mis sur le marché (Champion’s League, Ligue 1,Formule 1). Reste à trouver la bonne formule d’association. Sachant que le marché pourrait bouger car l’ADLC est en train de revoir les conditions imposées à Canal+, lors du rachat de TPS.

OTT

Le quotidien Les Echos (07/02) signale que "les services numériques payants devront rester accessibles lors des déplacements temporaires à l’étranger.". En clair, à partir du 1er janvier 2018, il va devenir possible de regarder son match de football via MyCanal, de reprendre sa série sur Netflix ou d'écouter un morceau sur Spotify lors d’un déplacement en Europe.

La portabilité ne sera obligatoire que pour les services payants. Les gratuits, du type sites Internet de chaînes publiques, seront libres de l'offrir ou pas. La portabilité n'est expressément prévue que pour les « séjours temporaires » : il n'est pas question d'autoriser par exemple un Belge à s'abonner à Canal Plus en France pour ensuite le regarder tout le temps du Plat pays. Afin de vérifier qu’un séjour est vraiment temporaire, les FAI pourront vérifier le pays de résidence d'un utilisateur via son adresse IP, mais aussi, pour éviter les contournements via des logiciels truquant l'IP, ses moyens de paiement ou son abonnement Internet, et suspendre le service en cas d'abus.

Ce modèle de contrôle est le même que celui pour l’itinérance dont le texte a été adopté de façon définitive le 14/12 et la fin de l’itinérance est fixée pour le 15 juin 2017.

La Poste Mobile

Le groupe La Poste a présenté ses résultats pour l'année 2016 dont ceux de La Poste Mobile qui compte 1,3 millions d'abonnés à ses offres, soit une hausse de 550 000 clients sur l'année. Toutefois, le nombre total de clients est identique à celui de juin dernier. D’autre part, l’offre fixe compte 21 000 clients.

Rapprochement Orange Canal+

La présentation des résultats d’Orange et de Vivendi ont permis de faire le point sur les rumeurs de rachat au moins d’un solide rapprochement évoqué par la presse.

Du coté de Vivendi, Arnaud de Puyfontaine - Le président du directoire de Vivendi – a répondu au quotidien Les Echos (24/02) pour préciser : "Orange est notre premier distributeur. Nous sommes prêts à étudier tout nouveau développement avec eux (…) les relations sont excellentes, mais, à ce stade, il n'y a aucune discussion structurante" Et que rentrer au capital d’Orange "n'est pas à l'ordre du jour".

Stéphane Richard (Les Echos, 23/02) a démenti les rumeurs de rachat ou d’une prise de participations de Canal+ par Orange : "Il n'y a pas de volonté de racheter Canal Plus", pour lui, Canal+ n’est pas à vendre. Par contre des accords restent possibles : "Orange et Canal+ sont des partenaires importants (..) Est-ce qu'il y a plus de choses qu'on peut faire ensemble ? Sûrement mais, on est sur un domaine industriel, commercial, pas capitalistique."

Pour Orange, le but va être que SFR ne se renforce pas en achetant les droits tv qui vont être mis sur le marché (Champion’s League, Ligue 1,Formule 1). Reste à trouver la bonne formule d’association. Sachant que le marché pourrait bouger car l’ADLC est en train de revoir les conditions imposées à Canal+, lors du rachat de TPS.

OTT

Le quotidien Les Echos (07/02) signale que "les services numériques payants devront rester accessibles lors des déplacements temporaires à l’étranger.". En clair, à partir du 1er janvier 2018, il va devenir possible de regarder son match de football via MyCanal, de reprendre sa série sur Netflix ou d'écouter un morceau sur Spotify lors d’un déplacement en Europe.

La portabilité ne sera obligatoire que pour les services payants. Les gratuits, du type sites Internet de chaînes publiques, seront libres de l'offrir ou pas. La portabilité n'est expressément prévue que pour les « séjours temporaires » : il n'est pas question d'autoriser par exemple un Belge à s'abonner à Canal Plus en France pour ensuite le regarder tout le temps du Plat pays. Afin de vérifier qu’un séjour est vraiment temporaire, les FAI pourront vérifier le pays de résidence d'un utilisateur via son adresse IP, mais aussi, pour éviter les contournements via des logiciels truquant l'IP, ses moyens de paiement ou son abonnement Internet, et suspendre le service en cas d'abus.

Ce modèle de contrôle est le même que celui pour l’itinérance dont le texte a été adopté de façon définitive le 14/12 et la fin de l’itinérance est fixée pour le 15 juin 2017.

La Poste Mobile

Le groupe La Poste a présenté ses résultats pour l'année 2016 dont ceux de La Poste Mobile qui compte 1,3 millions d'abonnés à ses offres, soit une hausse de 550 000 clients sur l'année. Toutefois, le nombre total de clients est identique à celui de juin dernier. D’autre part, l’offre fixe compte 21 000 clients.

- @hammett_92

Quelques chiffres et statistiques (hors résultats financiers) suite à la publication des résultats d'Orange au 31 décembre. Ces chiffres portent sur l’activité fixe et sur l’activité mobile.

Orange s’appuie sur le FTTH, le m2M, Open pour présenter de solides résultats commerciaux. Sosh est en phase de décélération. Ce trimestre est dans la lignée des précédents, mais plutôt dans la ligne base commercialement.

* en milliers

Haut et très haut débit

Le très haut débit tire encore la croissance d’Orange. Sur ce trimestre, c’est un gain de 144 000 clients. 76 000 sont de nouveaux clients, contre 77 000 pour le T3, 54 000 pour le T2, 61 000 pour le T1, 70 000 sur le T4 2015 et 65 000 sur le T3 2015. La différence provient des migrations des clients Adsl.

Les clients FTTH représentent 13,0% de sa base clientèle contre 11,8% à fin T3, 10,8 à fin T2, 9,9% à fin T1, 8,9% à fin T4 2015, 7,8% à fin T3 2015, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012. Le nombre de clients avec une offre Open est de 7,830 millions et représente 45,7% des clients du fixe, pourcentage qui ne bouge quasiment plus. Il reste encore 25 000 clients en bas débit.

Téléphonie mobile

Sur les forfaits, Orange progresse de 727 000 nouveaux clients (+690 000 au T3, +488 000 au T2, +440 000 au T1, +435 000 au T4, +880 000 au T3 2015).

Sosh progresse de 68 000 nouveaux clients et représente 12,4% des clients avec un forfait contre 12,2% à fin 2015 et 11,2% à fin 2014. Et représente 11,8% de l’ensemble des clients chez Orange, contre 10,3% à fin 2015 et 9,1% à fin 2014.

Sur le prépayé, c’est encore et toujours la chute, et Orange se dirige sous la barre des 3 millions de clients. Petite surprise avec une très légère hausse des Mvno.

Orange s’appuie sur le FTTH, le m2M, Open pour présenter de solides résultats commerciaux. Sosh est en phase de décélération. Ce trimestre est dans la lignée des précédents, mais plutôt dans la ligne base commercialement.

* en milliers

Haut et très haut débit

Le très haut débit tire encore la croissance d’Orange. Sur ce trimestre, c’est un gain de 144 000 clients. 76 000 sont de nouveaux clients, contre 77 000 pour le T3, 54 000 pour le T2, 61 000 pour le T1, 70 000 sur le T4 2015 et 65 000 sur le T3 2015. La différence provient des migrations des clients Adsl.

Les clients FTTH représentent 13,0% de sa base clientèle contre 11,8% à fin T3, 10,8 à fin T2, 9,9% à fin T1, 8,9% à fin T4 2015, 7,8% à fin T3 2015, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012. Le nombre de clients avec une offre Open est de 7,830 millions et représente 45,7% des clients du fixe, pourcentage qui ne bouge quasiment plus. Il reste encore 25 000 clients en bas débit.

Téléphonie mobile

Sur les forfaits, Orange progresse de 727 000 nouveaux clients (+690 000 au T3, +488 000 au T2, +440 000 au T1, +435 000 au T4, +880 000 au T3 2015).

Sosh progresse de 68 000 nouveaux clients et représente 12,4% des clients avec un forfait contre 12,2% à fin 2015 et 11,2% à fin 2014. Et représente 11,8% de l’ensemble des clients chez Orange, contre 10,3% à fin 2015 et 9,1% à fin 2014.

Sur le prépayé, c’est encore et toujours la chute, et Orange se dirige sous la barre des 3 millions de clients. Petite surprise avec une très légère hausse des Mvno.

- @hammett_92

Orange lors de la présentation de ses résultats à fin décembre a publié quelques données annexes sur son activité fixe et mobile.

Globalement, avec la 4G et le Ftth, les offres premium sont en train de s’imposer très majoritairement, mais à petite vitesse ce qui permet au chiffre d’affaire fixe de reprendre des couleurs. Sur le mobile, la baisse de l’itinérance (Free et Europe) n’est pas compensée par l’augmentation des abonnements. Le chiffre d'affaire d'Orange France est toujours toujours dans le rouge, toutefois quelques signaux sont dans le vert (CA sur le fixe, rentabilité, économies importantes).

Activité mobile & Fixe

Le taux de churn est passé de 14,8% pour le T4 2014 à 12,7% deux ans plus tard. Ce taux ne bouge plus depuis 9 mois. Cet indicateur n’est pas donné pour les autres opérateurs, il est difficile donc de faire des comparaisons. Sosh ne progresse plus aussi rapidement, contrairement à la 4G qui progresse bien, mais sur un marché grand Public divisé par deux en deux ans.

Sur le fixe, la part de conquête est estimée à 36% sur le T4 ce qui en ferait un trimestre moyen pour Orange. Les offres convergentes et premium progressent à un rythme beaucoup moins élevé. Le Ftth est vraiment l’élément moteur de la croissance d’Orange sur le fixe.

Activité financière

Même constat que les trimestres précédents : le CA a repris sa tendance baissière et c’est le gros point noir d’Orange. C’est la baisse de l’itinérance de Free et la baisse liée au roaming en Europe qui explique cette baisse pour Orange. Le phénomène devrait donc se répéter pour les prochains trimestres. Avec le développement du FttH, les services fixes se portent bien. La rentabilité s’améliore. Avec le FttH, L’ARPU fixe progresse, et l’ARPU mobile a arrêté sa baisse.

Globalement, avec la 4G et le Ftth, les offres premium sont en train de s’imposer très majoritairement, mais à petite vitesse ce qui permet au chiffre d’affaire fixe de reprendre des couleurs. Sur le mobile, la baisse de l’itinérance (Free et Europe) n’est pas compensée par l’augmentation des abonnements. Le chiffre d'affaire d'Orange France est toujours toujours dans le rouge, toutefois quelques signaux sont dans le vert (CA sur le fixe, rentabilité, économies importantes).

Activité mobile & Fixe

Le taux de churn est passé de 14,8% pour le T4 2014 à 12,7% deux ans plus tard. Ce taux ne bouge plus depuis 9 mois. Cet indicateur n’est pas donné pour les autres opérateurs, il est difficile donc de faire des comparaisons. Sosh ne progresse plus aussi rapidement, contrairement à la 4G qui progresse bien, mais sur un marché grand Public divisé par deux en deux ans.

Sur le fixe, la part de conquête est estimée à 36% sur le T4 ce qui en ferait un trimestre moyen pour Orange. Les offres convergentes et premium progressent à un rythme beaucoup moins élevé. Le Ftth est vraiment l’élément moteur de la croissance d’Orange sur le fixe.

Activité financière

Même constat que les trimestres précédents : le CA a repris sa tendance baissière et c’est le gros point noir d’Orange. C’est la baisse de l’itinérance de Free et la baisse liée au roaming en Europe qui explique cette baisse pour Orange. Le phénomène devrait donc se répéter pour les prochains trimestres. Avec le développement du FttH, les services fixes se portent bien. La rentabilité s’améliore. Avec le FttH, L’ARPU fixe progresse, et l’ARPU mobile a arrêté sa baisse.

- @hammett_92